Wie viel Geld brauche ich für meine finanzielle Freiheit?

Jetzt Butter im Fisch: Wie viel brauchen Sie, um finanzielle Freiheit zu erreichen? Mit diesen Schritt-für-Schritt-Anweisungen können Sie speziell berechnen, wie viel Sie für Ihre finanzielle Freiheit sparen müssen.

Schritt 1: Setzen Sie den monatlichen Geldbetrag zur Verfügung

Wie viel Geld möchten Sie ein Netz haben, wenn Sie morgen in die finanzielle Freiheit gehen würden? 2.500 €? Schreiben Sie eine bestimmte Zahl auf, da wir sie für den nächsten Schritt benötigen.

Schritt 2: Inflation berechnen

Jetzt suchen Sie nach einem Zinsrechner im Internet. Wir arbeiten mit Zinsen-Kahlnen.de zusammen und wählen den Inflationsrechner für unsere weitere Berechnung nach der Registerkarte “Bereitstellung” in der Hauptnavigation. Geben Sie dort Ihren gewünschten Netzbetrag ein. Wir wählen 2.500 € für unser Beispiel. Wählen Sie nun eine Inflationsrate (2 % sind ein guter historischer Durchschnitt) und geben Sie unter “Periode” ein. Wie viele Jahre ist es noch, bis Sie finanziell frei sein möchten.

Ergebnis: Mit 25 Jahren benötigen wir 4.101 €, um sich später mit 2.500 € das gleiche leisten zu können. Wir erinnern uns also an den Betrag von 4.101 €.

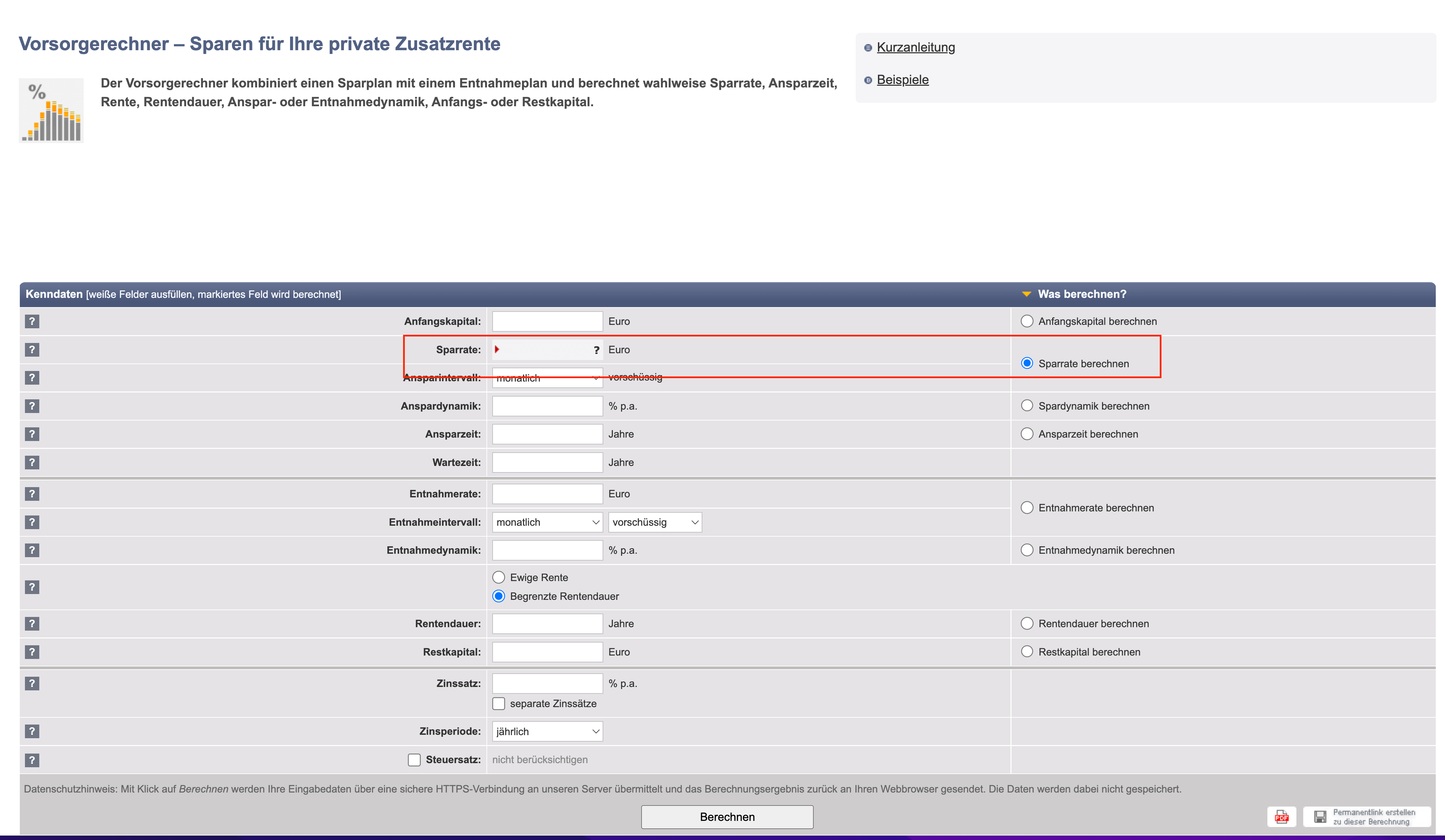

Schritt 3: Berechnen Sie die Sparquote

Im nächsten Schritt wechseln wir den Computer. Auf der Registerkarte “Bereitstellung” in der Hauptnavigation wählen Sie den “Pensionsrechner” aus. Im Computer löschen Sie zuerst alle registrierten Daten.

Wir möchten wissen, wie viel wir retten müssen, um unsere finanzielle Freiheit zu erreichen. Daher in den Zeilen der “Sparquote” und “Sparenintervall” in der Spalte “Was berechnen Sie was?” Klicken Sie auf den Artikel “Berechnen Sie die Einsparungsrate”.

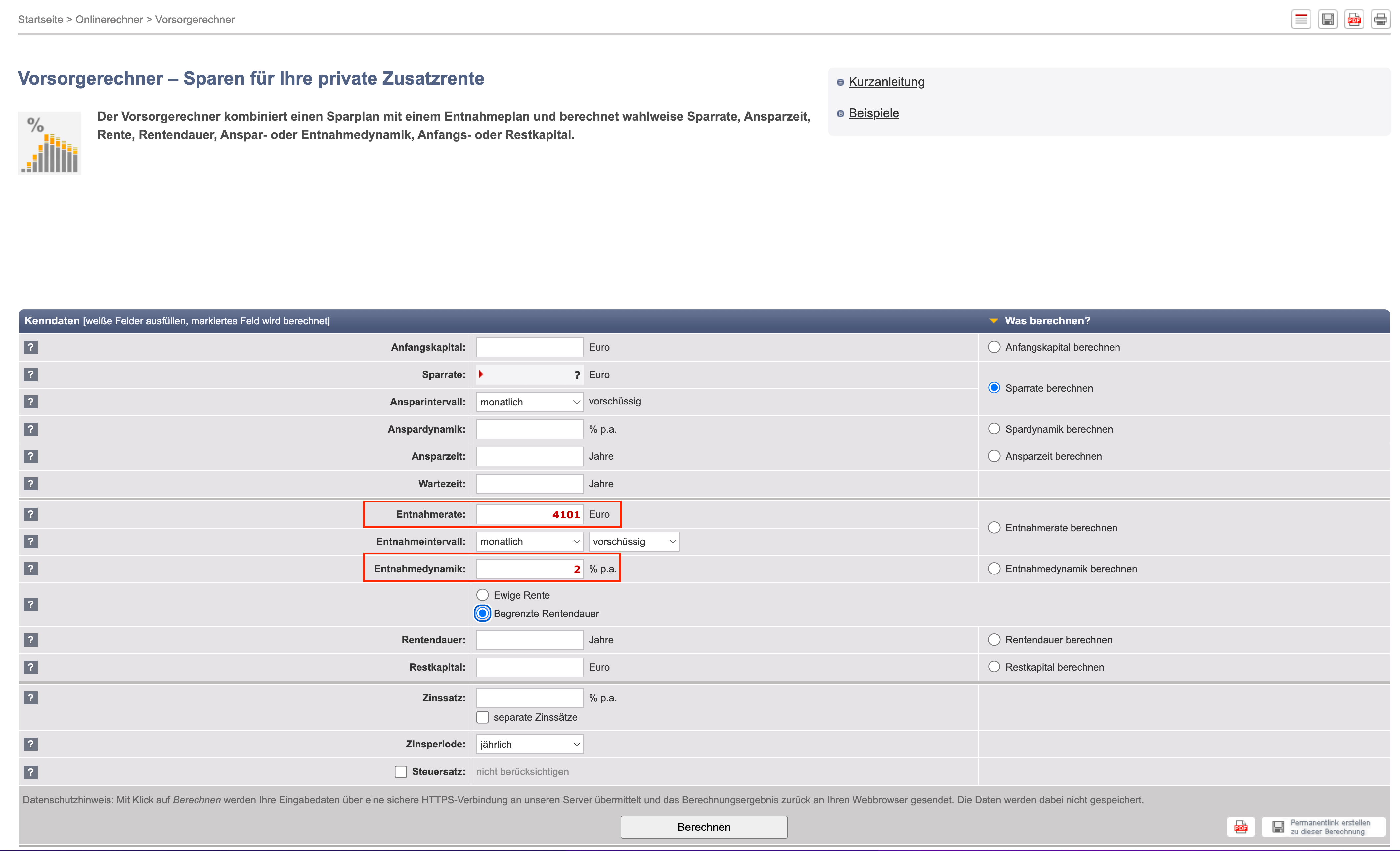

Schritt 4: Geben Sie die gewünschte Inflation ein

In der Linie “Auffriedigung” betreten Sie jetzt die 4.101 €. Denn das ist das Geld, das Sie zum Zeitpunkt Ihrer finanziellen Freiheit zur Verfügung haben möchten. Mit „zurückgezogener Dynamik“ geben Sie 2 %ein. Diese Zahl beobachtet zukünftige Inflation, da sie weiterhin funktioniert, auch wenn Sie bereits finanziell frei sind.

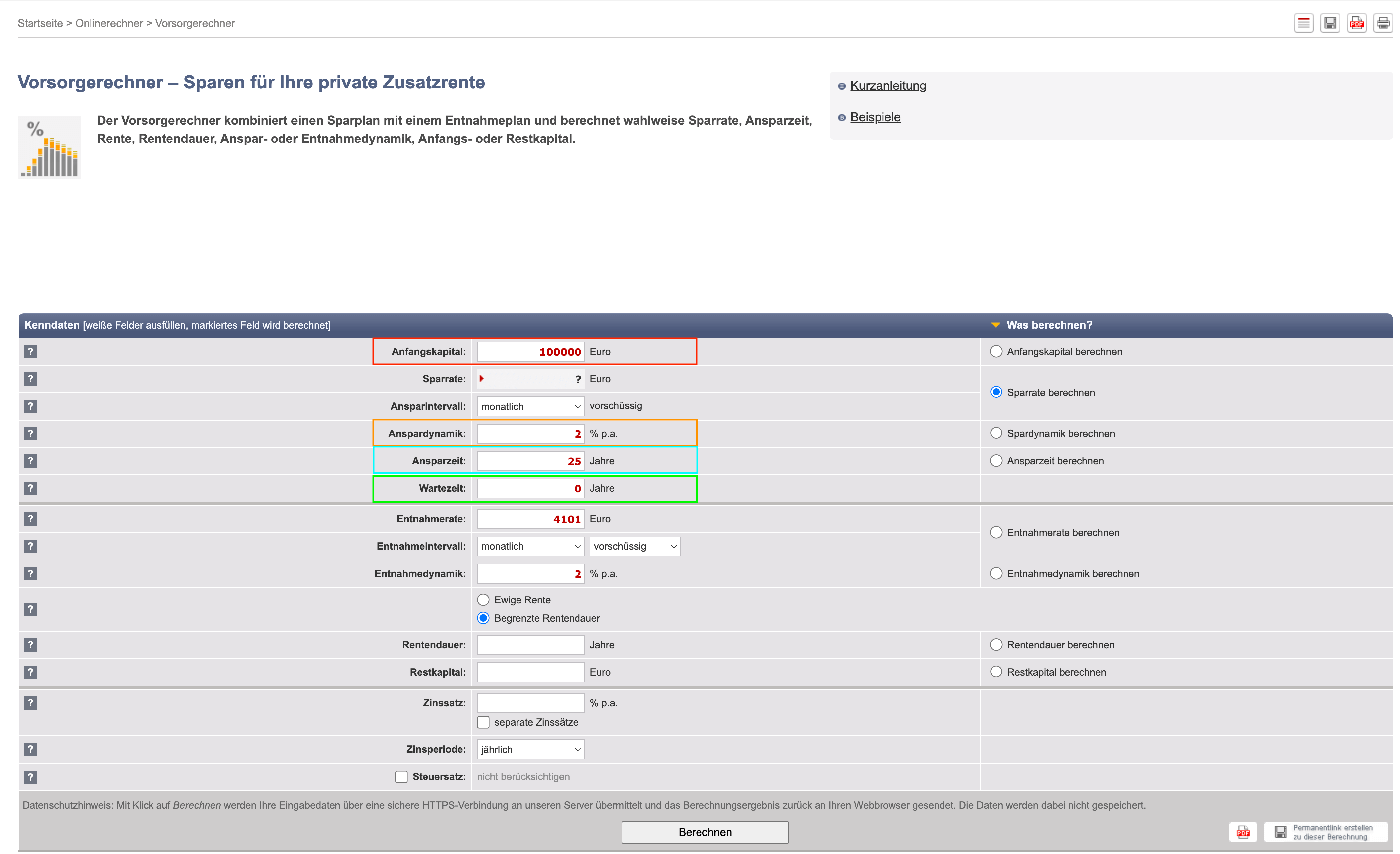

Schritt 5: Berücksichtigen Sie das Anfangskapital, das Vermögen und die Änderung der Sparquote

Haben Sie ein erstes Kapital für Investitionen oder bestehende Vermögenswerte? Geben Sie dann diesen Wert unter “Anfangskapital” ein.

Können Sie Ihre Sparquote jedes Jahr erhöhen, weil Sie auch jedes Jahr mehr verdienen? Dann können Sie etwas unter “Anspardynamics” eingeben. Wir nehmen 2 %in unserem Beispiel ein.

Angenommen, das Startalter beträgt 30 Jahre und wenn Sie im Alter von 55 Jahren finanziell frei sein möchten, gehen wir 25 Jahre unter “Sparzeit” ein.

Sie können 0 zur “Wartezeit” eingeben.

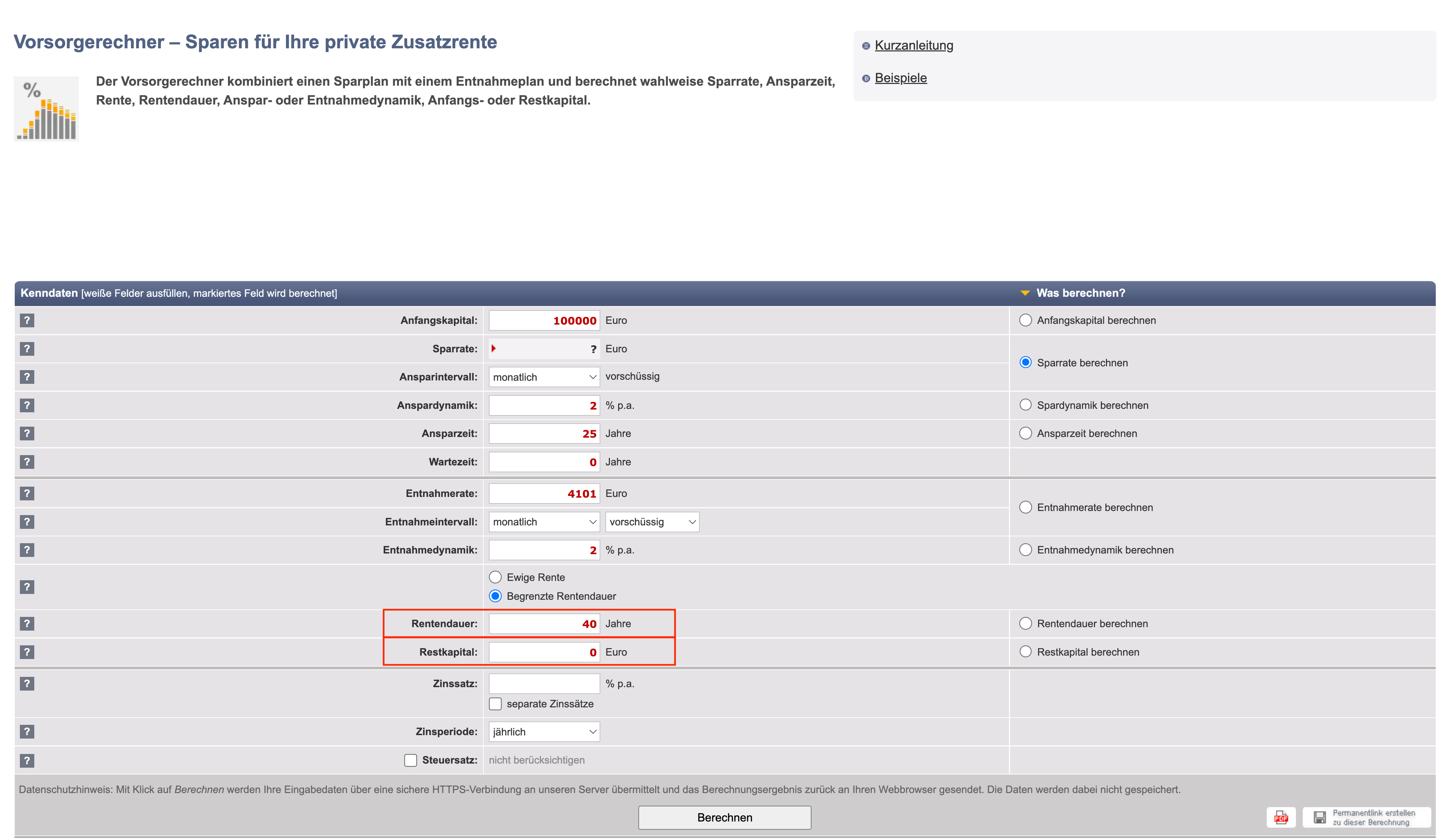

Schritt 6: Stellen Sie die ungefähre Lebenserwartung fest

In unserem Beispiel wären wir im Alter von 55 Jahren finanziell frei. Jetzt müssen Sie darüber nachdenken, wie lange Ihre Lebenserwartung ist. Wir nehmen 95 Jahre in unserem Beispiel an. Wir haben also noch 40 Jahre, dass das Geld genug sein muss. Wir gehen davon aus, dass nichts geerbt werden sollte. Dementsprechend treten wir 40 Jahre lang auf „Mietdauer“ und mit „Restkapital“ 0 ein.

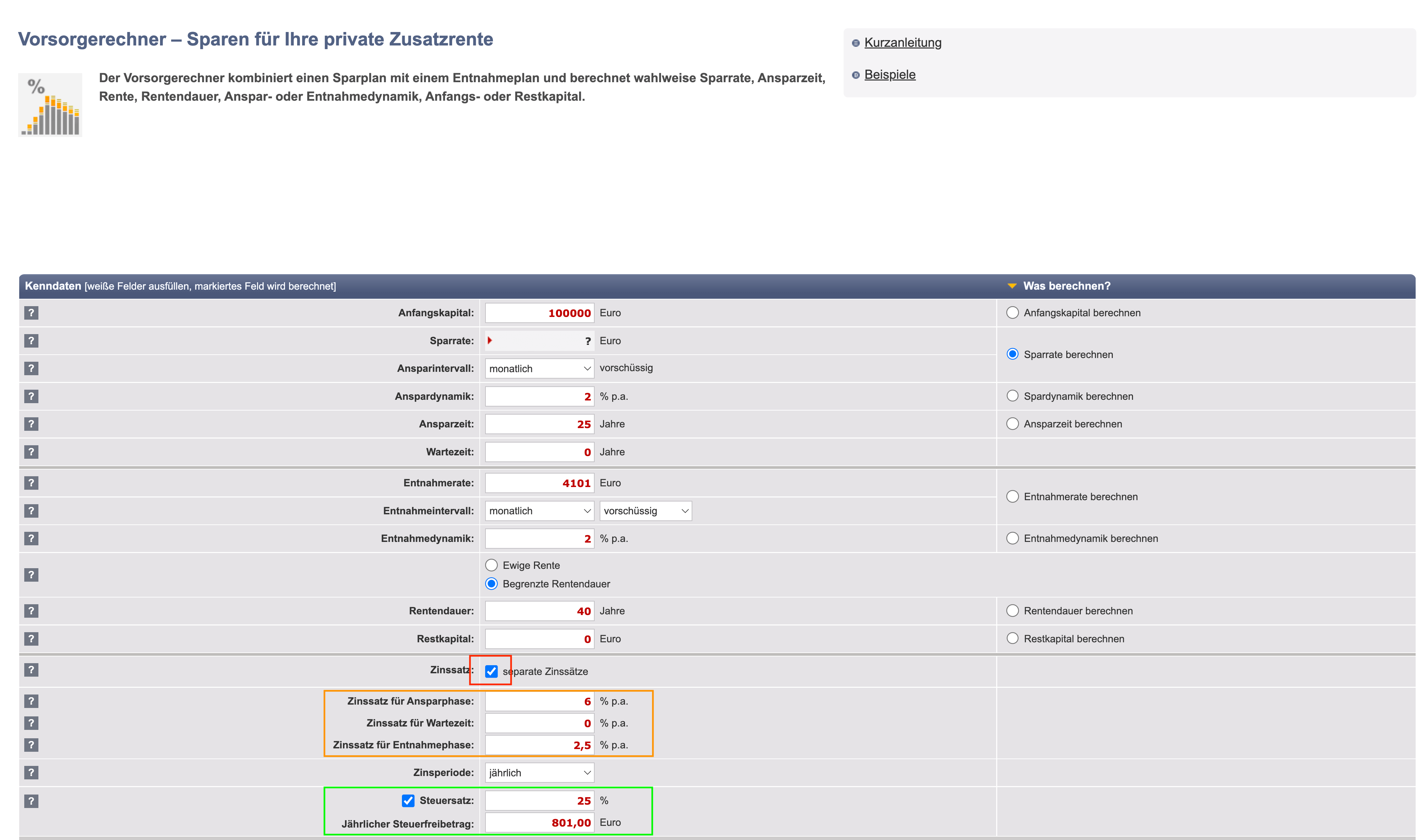

Schritt 7: Zinsen und Steuern berücksichtigen

Im nächsten Schritt überprüfen Sie die Überprüfung der “separaten Zinssätze”. Der Zinssatz für die Sparphase (hier nehmen wir eine gute durchschnittliche historische Rendite von 6 % für Aktien -ETFs und für die 25 Jahre, in denen wir noch Zeit haben, unser Geld zu investieren) und der Zinssatz für die Abhebungsphase (wir nehmen hier nur 2,5 %, weil wir annehmen, dass wir das Geld konsequent aus dem Punkt aus dem Punkt parken, aus dem wir finanziell frei sein wollen). Mit dem Zinssatz für die Wartezeit können Sie 0 %eingeben.

Steuern in diesem Computer können nur in diesem Computer berücksichtigt werden. Diese sind derzeit 25 %. Jeder: R -Investor: In hat eine Steuererleichterung von 801 €. Sie verwenden den Haken mit “Steuersatz” und geben Sie beide ein.

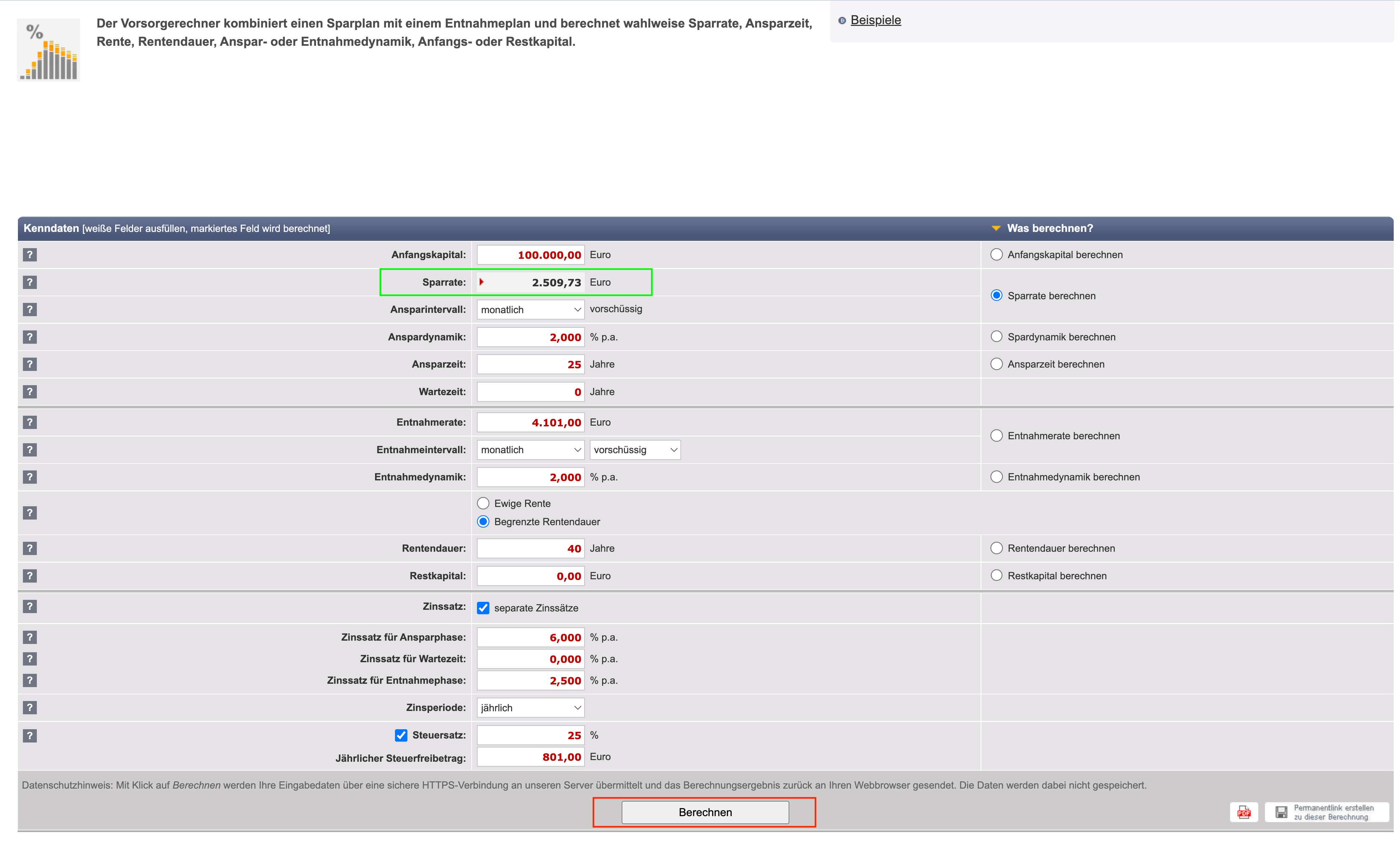

Schritt 8: Das Ergebnis

Klicken Sie nun auf “Berechnen” und voilà, wir haben unser Ergebnis! Ab heute müssten wir 2.509 € pro Monat einsparen und diese Sparquote jedes Jahr um 2 % erhöhen. So dass wir im Alter von 55 Jahren genug Kapital hatten, um finanziell frei zu sein.

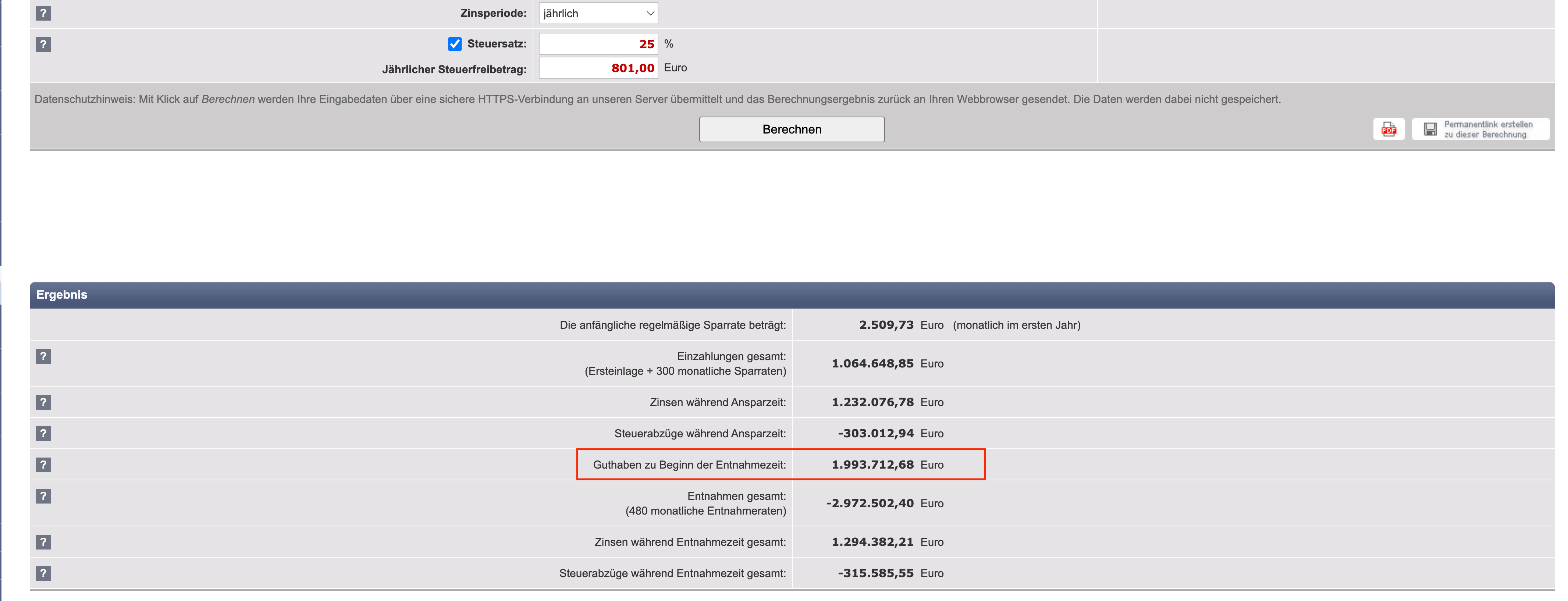

Wenn Sie ein wenig weiter nach unten scrollen, sehen Sie auch genau, wie viel Kapital Sie bis zu 55 Jahre benötigen. In unserem Fall sind das fast 2 Millionen €!

Lifestyle

Game Center

Game News

Review Film

Berita Terkini

Berita Terkini

Berita Terkini

review anime