Essentiell und anonym: die vorläufige Risikoanfrage

Bei schwerwiegende frühere KrankheitenAnwesend Risikoberichte oder Hobbys Es kann schwierig sein, eine Arbeitsunfähigkeitsversicherung abzuschließen. Diese Faktoren können auch sehr zu ihnen führen teuer wird. Um zu riskieren, weder einen negativen Eintrag in der sogenannten Akte der deutschen Versicherungsbranche, in der andere Versicherer ebenfalls einen Einblick haben oder sogar abgelehnt werden, besteht die Möglichkeit, dass Ihr: E-Spezialist: in einem: in einem Anonymisierte Risikoanfrageanfrage Tun. Auf diese Weise können Sie nach verschiedenen Versicherern fragen, die Bedingungen Sie würde dich versichern.

Im Falle einer vorläufigen Anfrage des anonymisierten Risikos werden der Beruf, das Geburtsdatum und die Gesundheitsdaten des Interesses akzeptiert. Wie bereits erwähnt, werden sie so verarbeitet, dass A: E -Risikoinspektor: in a Bewertung der Bewertung kann geben. Die Verarbeitung umfasst unter anderem interne Berichte, eigene Aussagen über mögliche Fehldiagnosen und Laborergebnisse, jedoch vor allem die Benennung der Krankheit und die Beschreibung des Verlaufs der Beschwerde und der möglichen Behandlung.

In fast allen Beratungsfällen wird eine vorläufige Risikoanfrage empfohlen. Eine vorläufige anonyme Risikoanfrage kann ebenfalls nützlich sein, bevor andere Versicherungsunternehmen wie private Krankenversicherungen oder zusätzliche Risiko- oder Pflegeversicherungen abgeschlossen werden.

Tipp

Ehrenberater: Im Inneren, die an den Kosten arbeiten, würden sich Fälle von Kunden auch nach den Fakten erkundigen: Innenraum, die nur eine sehr geringe Chance auf Versicherungsfähigkeit haben, da die Vergütung nicht nur nach Abschluss des Vertrags stattfindet. Es ist also nicht abgewogen, ob es “wert” ist, die Bemühungen einer vorläufigen Risikoanfrage für Sie “wert” zu sein.

Was tun, wenn die vorläufige Risikoanfrage negativ ist

Für den Fall, dass verschiedene Versicherungsunternehmen beschließen, sich unter schwierigen Bedingungen zu übernehmen und sich selbst zu versichern, wenn sie das Risiko anfordern oder die Gesundheitsdaten überprüfen Machtausschlüsse Und Risiko -Beulen formuliert. Sie haben also zwei Optionen, eine Arbeitsunfähigkeitsversicherung trotz früherer Krankheiten Abschluss sein.

Möglichkeit 1: Ausschluss der Leistung

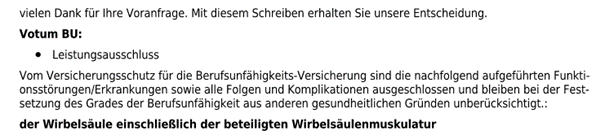

Bevor der Vertrag abgeschlossen ist Leistungsausschluss beispielsweise eine bestimmte frühere Krankheit vereinbart sein. Wenn die Behinderung aufgrund der ausgeschlossenen früheren Krankheit auftritt, gilt die BU-Versicherung nicht in allen anderen Fällen.

Möglichkeit 2: Risikozuschlag

Der Versicherer kann Aufgrund früherer Krankheiten ein Risikozuschlag Nachfrage. Das Erhöht die Beitragszahlungen Die BU -Versicherung stellt jedoch auch sicher, dass der jeweilige Vorherige Krankheit gesichert Ist.

Sie können jedoch nicht wählen, welche Optionen möglich sind. Zum Beispiel kann ein Risikozuschlag für Fettleibigkeit und eine Ausschlussklausel für die Bandscheibe auftreten.

Beispiel aus der Praxis

Als Kunde nennen wir sie Anna Bechers und beauftragten uns als BU -Spezialistin auf Gebührenbasis mit einer anonymisierten Risikoanfrage. Sie hat die Hoffnung, dass sie trotz verschiedener früherer Krankheiten eine Bu -Versicherung abschließen kann. In den letzten fünf Jahren hat sie die folgenden zahlreichen Diagnosen erhalten:

- Unteraktive Schilddrüse, Hashimoto – Thyreoiditis

- Depressive Episode, post -traumatische Belastungsstörung (permanente Diagnose / falsche Diagnose)

- Schulter-Arm-Syndrom

- Entzündung der Eustachischen Röhre

- Chronische Sinusitis (falsche Diagnose / Es gab eine stark laufende Nase)

- Schwindel und Tumor (aufgrund eines Mittelohrentzündungsmediums)

- Gutartige Position -abhängiger Schwindel auftritt

- Lymphknotenvergrößerung

- Nackenschmerzen und Kopfschmerzen (einzigartig)

- Erkrankung des Temporomandibulargelenks (CMD)

- Verstauchung und Dehnung der Halswirbelsäule

- Kurzfristige Schwellung der Beine während der Schwangerschaft

- Anpassungsstörung während der Schwangerschaft

- HPV positiver Abstrich

- Niedriger Blutdruck beim Wechseln von Liegen oder Sitzen in stehender Haltung, Unwohlsein und Müdigkeit

- Beinlängedifferenz von 0,5 cm

Bei verschiedenen Versicherungsunternehmen wurden sechs Risikoanfragen vorläuft. Daraus sechs Zwei Risikoanfragen wurden abgelehnt, dreimal gab es die Ausschlussklausel “Wirbelsäule” und einmal ein Risikozuschlag von 25 % ohne Klauseln:

Dies zeigt, dass es mit professionellen Ratschlägen zur Arbeitsunfähigkeitsversicherung trotz einer Vielzahl früherer Krankheiten möglich ist und es wert ist, falsche Diagnosen zu klären.

Lifestyle

Game Center

Game News

Review Film

Berita Terkini

Berita Terkini

Berita Terkini

review anime